Skattekontoutdrag

Här hittar du information om det skattekontoutdrag som ska bifogas med din ansökan om auktorisation/godkännande.

Om skattekontoutdrag

En auktoriserad/godkänd revisor ska enligt 4 § revisorslagen (2001:883) vara redbar och i övrigt lämplig att utöva revisionsverksamhet.

Som en del i Revisorsinspektionens kontroll av att ovan nämnda krav är uppfyllt inhämtas sökandens skattekontoutdrag för de senaste fem åren.

Redbarhetsprövningen tar sikte på revisorns allmänna hederlighet, pålitlighet och integritet. I detta ligger också ett krav på redbarhet i ekonomiska angelägenheter. Förutom ekonomiska brott kan underlåten betalning eller annan allvarlig misskötsel av ekonomiska åtaganden ge anledning till tvekan om en persons lämplighet som revisor. Det är dock endast vid upprepade betalningsförsummelser och allvarlig misskötsel som revisorns lämplighet kan ifrågasättas. Om en revisor såsom privatperson har gravt försummat någon skyldighet mot det allmänna eller åsidosatt sina skyldigheter som företrädare för ett revisionsföretag, kan detta innebära hinder mot auktorisation eller godkännande.

Utdraget ska du själv ta fram på det sätt som anges nedan.

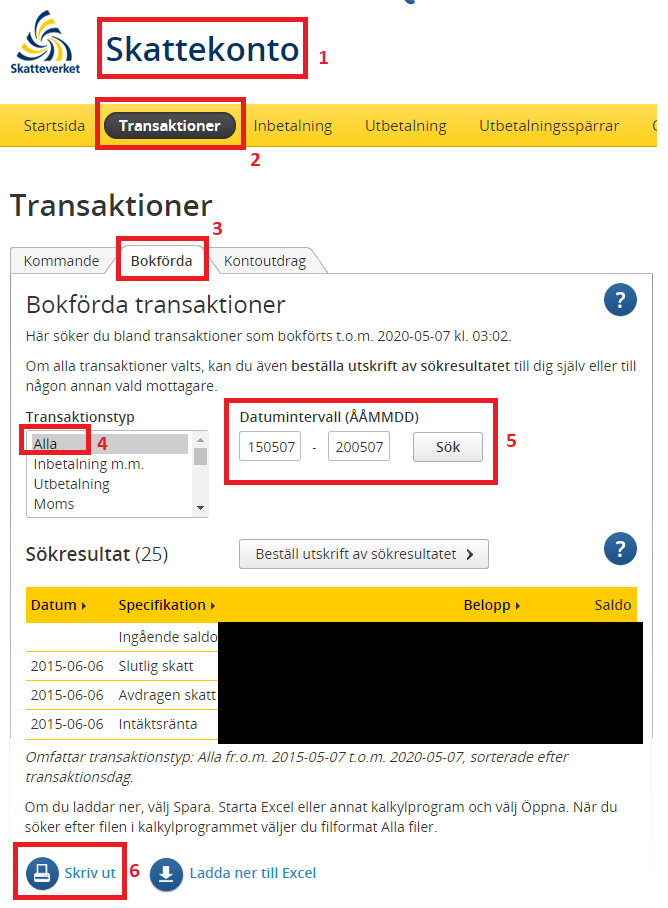

Så här tar du fram skattekontoutdraget

Notera att det är ditt eget personliga skatteutdrag som ska tas fram (d.v.s. inte utdraget för något bolag).

1. Gå till www7.skatteverket.se/portal/skattekonto/transaktioner

2. Sök på alla transaktioner de senaste fem åren räknat bakåt från dagens datum. (Exempel: Om dagens datum är den 1 februari 2026 så ska du söka ut perioden 2021-02-01 - 2026-01-31)

3. Tryck på knappen "Skriv ut" som du hittar till höger under tabellen med transaktioner.

4. Välj att skriva ut som PDF.

- Se till att samtliga transaktioner, ditt namn, personnummer samt Skatteverkets logotyp kommer med i PDF-filen som skapas.

- Var observant på att eventuella dialogrutor (exempelvis om Cookies) inte ska täcka någon del av utskriften.